1. 準確定申告とは?

2月半ばから3月半ばは確定申告の時期です。確定申告が必要な人は、自営業や年金生活者、株などの配当を得た人、また年末調整ができない給与収入者などです。確定申告では、前年(暦年:1月~12月)の総収入(給与、事業、年金、配当などの合算)を申告し、さらに事業に使った経費や、支払った医療費・生命保険料・社会保険料なども申告します。

確定申告のおおまかな考え方

前年の総収入(給与、事業、年金、配当などの合算)-前年に支払ったもの(事業でかかった経費や、支払った、社会保険料、生命保険料の一部、地震保険料の一部など)-各種控除(基礎控除+配偶者控除+扶養控除+医療費+寄付金など)=前年の所得

このように、前年の収入と、そこから差し引くものを明確にして所得を決める、つまり所得を確定し、そこから前年の所得税額を確定・納税するのが確定申告です。さらにこの確定申告で算出された前年の所得を元にして、翌年度(4月から翌年3月まで)の市町村民税や都道府県税、国民健康保険料、介護保険料が決まります。それから所得税の見込み税率も決まります。

この確定申告は、生きている人だけが必要なものなのでしょうか?

いいえ、実は亡くなった方も亡くなった年の1月1日から亡くなった日までの収入と支出を計算し、所得を確定して所得税を納める確定申告が必要な場合があります。この亡くなった方の確定申告を「準確定申告」と呼びます。

2. 準確定申告が必要な人は?

大前提として、生前に確定申告が必要だった人は準確定申告をする必要があります。

確定申告が必要な人はどんな人か、についてはこちらの国税庁のリンクから確認することができますが、この案内は、少しわかりづらいのも事実です。そこで、被相続人が準確定申告をする必要があるか、申告をした方がいいかどうかについては、以下を目安にするとわかりやすいでしょう。

参照

国税庁「確定申告が必要な方」(外部リンク)

2-1. 準確定申告をする必要がある方

1. 前年も確定申告をしていた

例えば不動産賃貸収入や事業を持っている人は、毎年確定申告をしています。また給与を2か所以上からもらっていた人、同族会社の役員として賃料や利子を受け取っていた人も確定申告をしています。このような場合は、被相続人が生存していた年(暦年:1月~12月)の亡くなった日までの事業収入などを申告する準確定申告が必要です。

ここで気を付けなければいけないのは、被相続人の死亡時期です。ある年の1月1日から確定申告期限(例年3月半ば)に被相続人が死亡した場合は、前年の確定申告が済んでいない可能性があり、2年分の申告をする必要があるので要注意です。

例えば、令和3年2月10日に亡くなった方(不動産収入あり)がいるとします。

もし、前年(令和2年)の確定申告が済んでいない場合は、

- 死亡した年の前年分の準確定申告(例の場合は令和2年分)

- 死亡した年の1月1日から死亡日までの準確定申告(例の場合は令和3年1月1日~2月10日分)

の2年分の申告を、準確定申告の期限内(3. 準確定申告の期限 参照)にする必要があるということになります。

2. 一定額を超える収入があった

被相続人が下記の一定額を超える収入があった場合も、前年に確定申告をしている可能性が高いです。また、たまたま死亡した年だけ下記の額を超える収入があった場合も準確定申告が必要になります。

【基準となる金額】

給与:2,000万円

年金:400万円

副収入(必要経費を除く):20万円

3. その年だけ何かの事情があり大きな収入があった

被相続人が死亡した年に、下記のようなことが起きていた場合は準確定申告が必要です。

【例】

保険金をもらった(相続税、贈与税の対象となる場合を除く)

不動産を売却した

株式を売却した(源泉徴収されている場合を除く)

2-2. 準確定申告をした方が良い方

2-1. 準確定申告をする必要がある方には該当しないが、年金などから源泉徴収税を払っている方は準確定申告をした方がいいケースがあります。

年金の支給の際に、所得税の源泉徴収を行われている方も多くいらっしゃるでしょう。源泉徴収税とは、言うならば「今年1年間生存し、昨年同様の収入がある」と見積もり、前もって所得税を見込みで計算して年金などの収入から徴収した所得税、ということです。

日本の所得税は累進課税制度です。収入そのものが少なければ税率も低くなり、所得税額も減ることになります。被相続人は、1年間の途中で死亡したので、その時点までしか収入がありません。それにも関わらず、「昨年同様の収入がある」と見積もられた上で、年金などから所得税を徴収されています。

税率などを簡易にした次の例で考えてみましょう。

【例】

年間所得600万円、所得税率10%(ただし年間所得が200万円以下の場合、所得税率は2%の規定があるとします。)

1月1日~12月31日まで生存した場合

- 月額所得 50万円(年間所得600万円÷12か月)

- 年間源泉徴収税 60万円(年間所得600万円×所得税率10%)

- 月額源泉徴収税 5万円(年間源泉徴収税60万円÷12か月)

1月1日~3月31日まで生存した場合(3か月間で計算します)

- 年間所得見込み 600万円(1年間生存予定で昨年と同じ所得があると考えるため)

- 実際の所得 150万円(月額所得50万円×生存していた3か月)

- 源泉徴収額 15万円(月額源泉徴収税5万円×生存していた3か月)

この場合「1年間生存して、今年も600万円の所得がある」ことを前提に、税率10%で源泉徴収されています。しかし、実際に生存していた3か月間に得られた所得は150万円しかありません。「所得が年間で200万円以下の場合、所得税率は2%である」という規定があるとすると、亡くなるまでの年間所得は150万円しかありませんから、源泉徴収額は150万円×2%=3万円になります。

つまり、この例の被相続人は既に支払っている源泉徴収税額15万円と、本来払うべき税率による税額3万円の差額分の12万円を払い過ぎている、ということになります。このような場合に必要なのが準確定申告です。準確定申告をすれば、払いすぎた源泉徴収税12万円を取り戻すことができるのです。

さらに、医療費控除や配偶者控除、生命保険料控除といった各種控除が、亡くなった日時点で該当する方は、準確定申告をすると税金が還付される可能性が高くなります。医療費は被相続人本人分のみが対象です。1月1日~亡くなった日までに10万円を超えた金額が所得控除の対象となります。また、配偶者控除や生命保険料控除などの各種控除も、亡くなった日時点で該当するのであれば所得控除の対象になります。

このように源泉徴収されている方が一年の途中で亡くなった場合は、年間の所得額が変わるので税率が変わる可能性があり、また各種の所得控除が亡くなった日現在で該当することがあります。準確定申告により、年金などから差し引かれている源泉徴収税額の一部を取り戻せることがあるので、忘れずに準確定申告をすることをお勧めします。

3. 準確定申告の期限

被相続人の収入源や金額によっては準確定申告が必要になり、収入から源泉徴収がある場合には、準確定申告をすると税金を取り戻すことができることがわかりました。

ではこの準確定申告は、いつまでにすればいいのでしょうか?例年の確定申告時期でしょうか?

国税庁は「相続人(包括受遺者を含む。以下「相続人等」といいます。)が、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければならない」と定めています。

準確定申告の期限は被相続人の死亡した日の翌日から4か月以内です。これは被相続人の死亡に伴う各種手続きの中でも、死亡してから比較的早い時期に行うものです。相続税の申告期限が10か月以内、ということを覚えている方でも、準確定申告の期限が4か月以内、ということは盲点になりがちです。

実際に被相続人の死亡直後は、各種の名義変更や相続に関わる協議などで大忙しです。3か月程度はすぐに経ってしまいます。「4か月以内」という期限は、相続手続きの中でも締め切りが早い方の手続きになります。また「準確定申告」という名前に惑わされて「次の確定申告時期にすればいいのだろう」と誤解をする方も多くいますので、要注意です。

準確定申告の結果、納税が必要になった場合に申告期限に遅れたり、または申告せずに放置をしたりしていると、加算税や延滞税といった追徴税が課される可能性があります。十分注意してください。

参照

国税庁:納税者が死亡したときの確定申告(準確定申告)(外部リンク)

4. 準確定申告は誰がする?

準確定申告は相続人(包括受遺者を含む。以下「相続人等」といいます。)が行います。準確定申告は、亡くなってしまって自分では確定申告ができない被相続人の代わりに、相続人等が行う確定申告とも言えます。

相続人等が2人以上いる場合、準確定申告は相続人等全員で行います。最終的に税務署に申告に行くのは代表者1名で済みますが、書類の作成には相続人等全員の協力が欠かせません。例えば必要書類の1つである「確定申告付表」には、相続人等全員の連署が必要になります。

5. 準確定申告の手続きの流れ

準確定申告の手続きとその流れを詳しく解説いたします。

準確定申告の提出の基本

提出する人:相続人等全員

提出場所:亡くなった被相続人の住所地の税務署

期限:相続の開始(被相続人の死亡)を知った日の翌日から4か月以内

5-1. 代表者を決める

相続人等が複数の場合は代表者を決めておくとよいでしょう。相続人等が2人以上いる場合の準確定申告には次の2つの方法が考えられます。

各相続人等が連署をして準確定申告を1つにまとめて提出する。

準確定申告書を一つにまとめて提出する場合は、相続人等の代表者を決める必要があります。代表者は税務署から送付される書類の受領や、問合せへの対応を行うことになります。

相続人等がそれぞれ準確定申告書を作成して提出する。

相続人等それぞれが準確定申告書を提出する場合は、各相続人等が申告した内容を他の相続人等に通知する必要があります。この通知を確認し合って、申告する人によって申告内容が異なることのないよう注意しましょう。

5-2. 準確定申告に必要な書類と書き方

準確定申告に必要な書類は以下の6点です。それぞれの書類について解説します。

|

準確定申告に必要な書類 |

| 1 |

確定申告書AまたはB |

| 2 |

被相続人の源泉徴収票 |

| 3 |

被相続人の各種控除証明書 |

| 4 |

所得税及び復興特別所得税の確定申告書付表 |

| 5 |

被相続人の医療費の領収書 |

| 6 |

委任状 |

1. 確定申告書AまたはB

準確定申告には、通常の確定申告と同じ書類を使いますが、自分で「準」を手書きで書き加える必要があります。

申告書には次の2種類あり、被相続人の職業や収入によって使用する申告書が異なります。

申告書A:被相続人が会社員やパートなどの給与所得者、年金受給者の場合に使用します。

申告書B:被相続人に事業所得や不動産所得がある場合に使用します。申告書Aよりも多くの種類の項目が所得や控除を幅広くカバーしており、誰でも使用できます。事業所得の申告を行う際に、申告の内容次第で青色申告決算書や収支内訳書などの提出も必要です。

また、確定申告書のA・Bどちらも、準確定申告に使用する確定申告書は相続人等が1人の場合と2人以上の場合によって書き方が異なります。つまり、確定申告書A(相続人等1人または2人以上)と確定申告書B(相続人等1人または2人以上)の4パターンがあります。

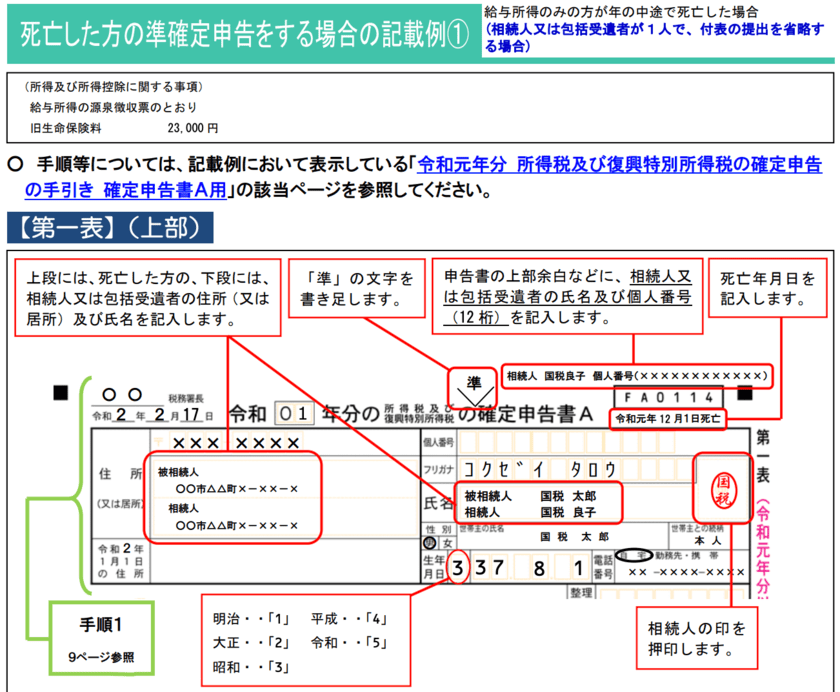

確定申告書A(相続人等が1人の場合)の書き方

- 申告書には必ず「準確定」と記載します。

- 住所と氏名は相続人と被相続人をそれぞれ記載します。

- 余白部分に相続人のマイナンバー12桁と、被相続人の死亡年月日を記入します。

- 相続人の印鑑を押印します。

実際の所得金額の記入例や、第二表の書き方など詳しくは以下を参考にしてください。

参照

国税庁「死亡した方の準確定申告をする場合①(相続人や包括受遺者が1人のとき)」(外部リンク)

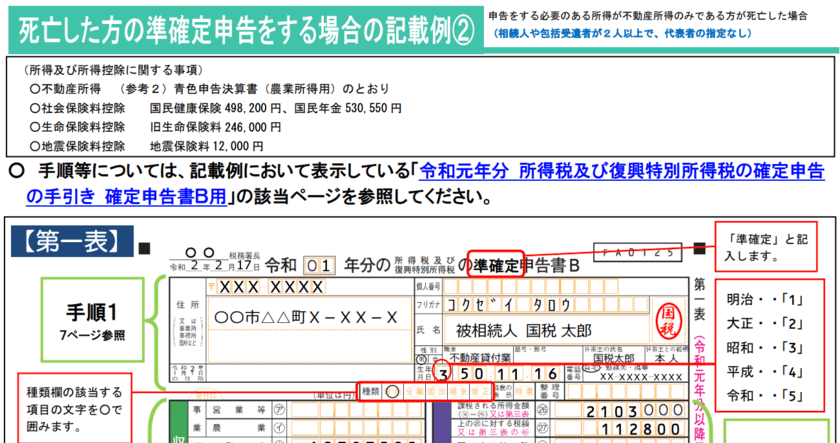

確定申告書B(相続人等が複数の場合)の書き方

- 相続人等が2人以上の場合、被相続人の情報のみ記載します。

- 相続人等の情報は、ともに提出する付表に記載します。

- 印鑑は相続人のものを押印してください。

- 相続人が2人以上の場合、申告書類と同時に付表の提出が必要となります。

- 付表には相続人全員のマイナンバーと印鑑が必要です。

実際の所得金額の記入例や、第二表の書き方など詳しくは以下を参考にしてください。

参照

国税庁「死亡した方の準確定申告をする場合②(相続人や包括受遺者が2人以上のとき)」(外部リンク)

2. 被相続人の源泉徴収票

準確定申告をする際には被相続人の所得を証明する源泉徴収票が必要です。

給与所得の源泉徴収票

被相続人が亡くなった年に給与取得があった場合、給与等の支払者から「給与所得の源泉徴収票」を交付してもらい、その原本を提出します。企業であれば人事担当に依頼をします。交付に必要な期間は2~3週間程度みておけば大丈夫でしょう。

公的年金の源泉徴収票

被相続人が国民年金・厚生年金・共済年金の受給者の場合、日本年金機構から準確定申告用の年金の源泉徴収票が「年金受給者死亡届」を提出した人に対して送られてきます。

この公的年金の源泉徴収票が手元に届くまでには、年金の受給停止手続きを取ってから2~3か月かかると言われています。準確定申告の申告期限は4か月ですから、できるだけ早めに年金の受給停止手続きを行うようにしましょう。

年金の受給停止をするためには、年金事務所または年金相談センターに「年金受給者死亡届」を提出します。手続きの期限は死亡日から、国民年金は14日以内、厚生年金は10日以内です。日本年金機構にマイナンバーが収録されている場合は、「年金受給者死亡届(報告書)」の提出は不要です。年金受給者死亡届は、以下の日本年金機構のホームページからダウンロードできます。

参照

日本年金機構「年金を受けている方が亡くなったとき」(外部リンク)

日本年金機構「年金受給者死亡届」(報告書)(外部リンク)

企業年金の源泉徴収票

勤務先企業の年金基金に加入している場合、一般的には死亡後に受給停止の手続きを行うことで源泉徴収票が送付されます。源泉徴収票の発行にかかる時間は各年金基金によって異なりますので、直接該当の年金基金に問い合わせを行い、源泉徴収票が手元に届く時期を確認しましょう。

3. 被相続人の各種控除証明書

被相続人が死亡の日までに支払っていた各種保険料は所得控除の対象になります。控除対象となるのは以下の4つです。

- 生命保険料控除

- 社会保険料控除

- 地震保険料控除

- 小規模企業共済等掛金控除

これらの控除を受けるためには、被相続人が加入していた保険会社が発行する「控除証明書」が必要です。証明書の発行にかかる時間は各保険会社によって異なります。そのためできるだけ早めに、全ての保険会社に問い合わせて証明書の発行を依頼し、手元に届くまでにかかる時間を確認しましょう。

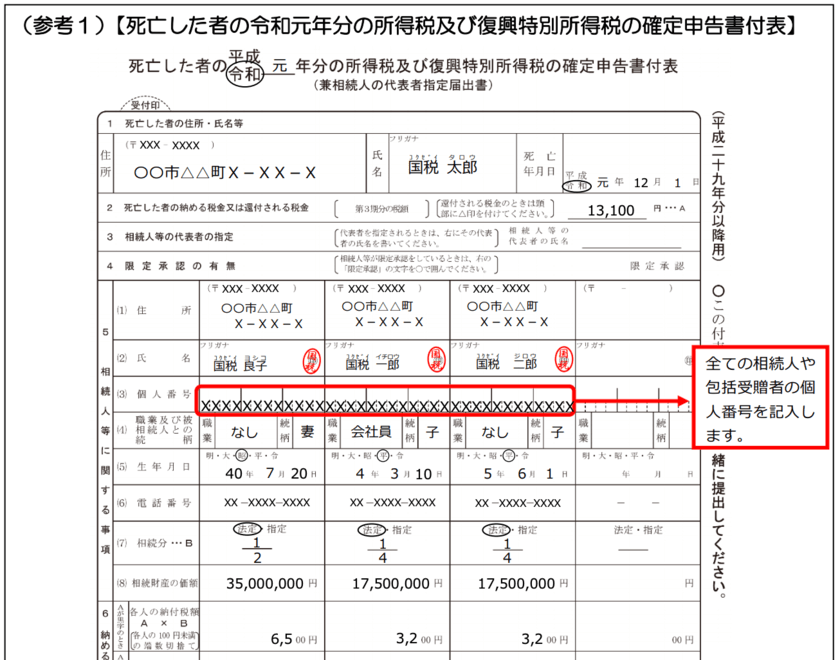

4. 所得税及び復興特別所得税の確定申告付表

相続人等が複数の場合は、1の確定申告書とともに、この「死亡した者の〇年分の所得税及び復興特別所得税の確定申告書付表(兼相続人の代表者指定届出書)」も提出しなければなりません。付表には全相続人等の署名捺印と、相続分の割合を記入します。また、付表には相続人等全員のマイナンバーの記入と、本人確認書類の添付も必須となりますので、それぞれの相続人等に早めに準備をしてもらいましょう。

参照

国税庁「死亡した者の〇年分の所得税及び復興特別所得税の確定申告書付表(兼相続人の代表者指定届出書)」(外部リンク)

5. 被相続人の医療費の領収書

亡くなった日までに被相続人が支払った医療費は、医療費控除の対象になります。被相続人がかかった医療機関からの領収書を用意しましょう。

なお、医療費については誤解しやすい点があります。それは、被相続人が亡くなった後に相続人等が支払った、被相続人に関わる医療費は控除の対象外になるということです。例えば被相続人が入院治療中に亡くなった場合、最後の入院費の精算は当然被相続人ではなく、相続人等が支払うことになります。このようにして相続人等が支払った医療費は、被相続人の医療費の控除対象となりませんのでご注意ください。

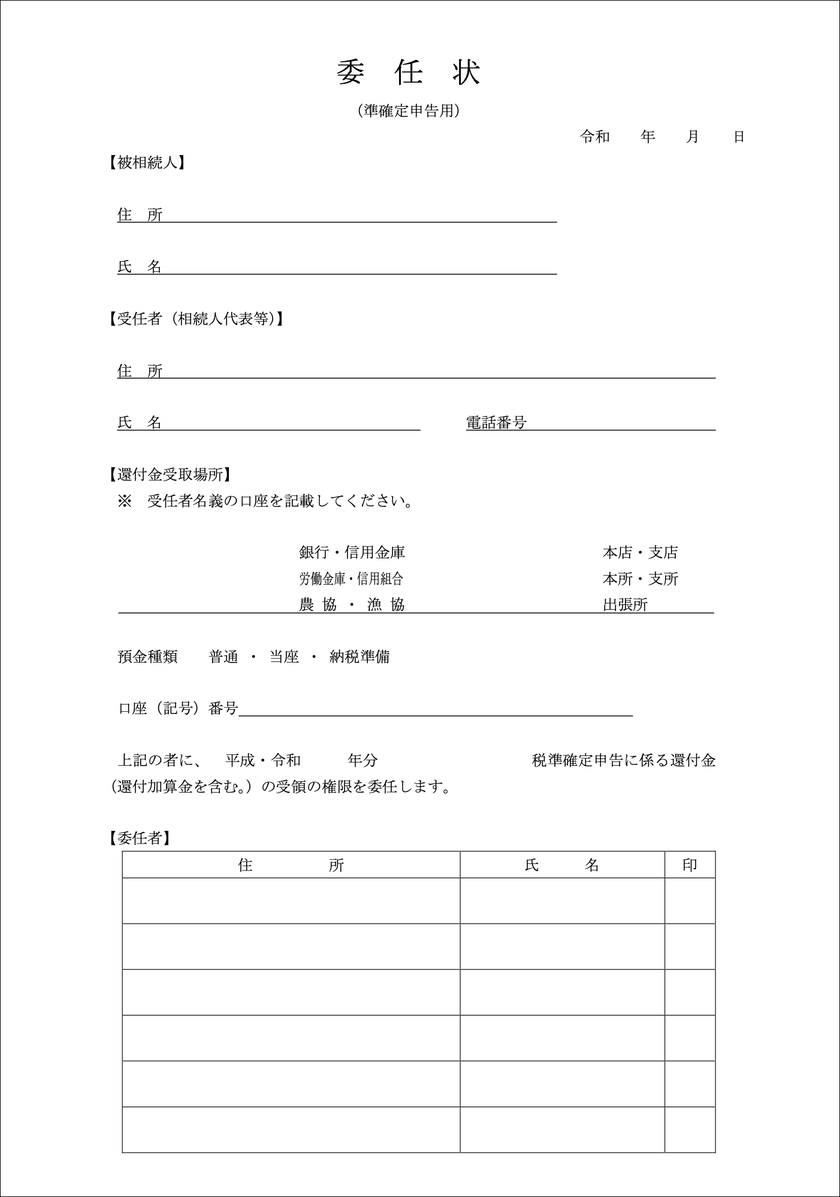

6. 委任状

準確定申告の結果、還付金が発生することがあります。相続人等は複数いるが還付金は代表者が一括で受け取るという場合には、他の相続人等からの委任状が必要になります。委任状はフォーマットに沿って埋めていくだけなので、記入に際して難しいことはありません。

相続人等が離れて暮らしている場合、相続人等全員の委任状への記名・捺印が必要なことは早めに知らせておきましょう。各相続人宛てに郵送で委任状を送り、記名・捺印して送り返してもらうためには時間がかかるためです。

参照

国税庁「委任状(準確定申告用)」(外部リンク)

6. まとめ

葬儀や納骨、法事などに追われながら、相続手続きを進めていくのはとても大変なことです。とくに「申告期限に遅れると罰則があるもの」には気を付けて、期限内に申告しなければなりません。

しかし「相続税は被相続者の死亡後10か月以内に納付」ということは念頭に置いている人でも、意外に見落としがちなのが今回ご紹介した「準確定申告」です。例年確定申告をしていた場合と、死亡した年にだけ大きな収入があった場合は必ず申告しなければなりません。準確定申告をすることで、死亡したにもかかわらず課税される可能性は高くなりますが、もし申告をしないで罰則を科せられ、より高い税金を支払わなければならなくなるのは、もったいないことですから。また、源泉徴収されている方は、税金の還付を受けられる可能性が高いので、書類の準備は少し手間がかかりますが、準確定申告をすることをお勧めします。

このように書いている筆者ではありますが、実父の相続の際には「準確定申告」が必要だということすら知りませんでした。遺産を洗い出して、遺産分割協議をまとめ、相続税について計算をしていた時に、心配になって税務署に相談に行った際、係員さんから「準確定申告はお済みですか?」と聞かれて「なんでしょう、それ?」と答えたものです。

冷静になって考えてみれば、亡くなった人にも、その年の1月1日から生きていた間の税金を払う義務がありますし、払いすぎた税金があれば還付してくれるのは当たり前に感じます。しかし当時は「父は死んでまでも税金を支払わなければならないのか⁉」と怒りにも似た感情を覚えました。そして大慌てで必要な証明書類を取り寄せて、書類を書き上げ、死亡後4か月という期限ぎりぎりに準確定申告の手続きをすることができました。筆者の場合は、相続人等が全員近くにいたことが幸いしました。それでも年金の源泉徴収票の取得には、いらいらするほどの時間がかかりましたが。

残念ながら通常の確定申告と違って、準確定申告は国税庁のHP上にある「確定申告コーナー」から申告することはできません。手書きまたはe-Taxソフト等で申告書を作成することになります。また、仮に計算間違えや勘違いなどによって、準確定申告が間違っていたりして、罰則金を支払うような事態は避けたいですね。そのためには作成した準確定申告書に間違いがないかどうかを税務署で確認した上で申告する必要が出てきます。こうなると、どうしても税務署の窓口に準確定申告書と添付書類を持参しなければなりません。しかし、準確定申告はきちんと手続きをすれば、それ相応のメリットもあります。ぜひ期限内に申告をして、できることなら所得税の還付を受けてくださいね。

監修

アイリス綜合行政書士事務所

行政書士・FP 田中真作

早稲田大学法学部卒業。行政書士・FP・宅地建物取引士。2003年行政書士登録。

相続や離婚などの一般市民法務相談や各種許認可業務など幅広く対応。

田中真作の

Facebookページ