相続する財産の中で最も高額なものは不動産というケースがほとんどです。不動産の評価額は相続財産全体がいくらになるのかを知るうえで欠かせません。不動産の評価額によって相続財産全体の金額が変わります。そのため不動産の評価額によって相続税がかかるか、かからないかが決まるケースもありますので、相続する不動産の評価額が気になる方も多いでしょう。では相続する不動産の評価額はどうやって決めるのでしょうか?今回は相続する不動産について評価額はどのように決まるのか、実際の計算方法についてお伝えします。

不動産の相続税評価額の計算方法

index 目次

相続する不動産はどう評価する?

不動産の評価方法

不動産を評価する方法、と聞くと何を思い浮かべますか?例えば相続する不動産の近所で、似たような条件の不動産価格を参考にする方法がありますね。これを「実勢価格」や「時価」と呼びます。また毎年役所から通知される、固定資産税額の計算根拠となった「固定資産評価額」もあります。他には国税庁が年1回発表する「路線価」があります。「路線価」は「日本で一番土地が高いのは、銀座の『鳩居堂』前だ」「今年の路線価は、都市部は上がったが郊外は横ばい」などとニュースでも伝えられることも多く、耳にされた方も多いと思います。また路線価が決まっていない山林地などは、固定資産評価額に国税庁が決めた倍率をかけて価格を決める「倍率方式」があります。

<不動産の評価方法>

- 実勢価格・時価:売買されている近隣の類似条件の不動産価格を参考にする価額

- 固定資産評価額:固定資産税額の計算根拠の価格

- 路線価:ある路線(道路)に面する標準的な土地の1平方メートル当たりの価額

- 倍率方式:路線価が決まっていない土地の場合に固定資産評価額に国税庁が決めた倍率をかけた価格

このように不動産の評価額を決める方法は複数あります。

相続財産としての評価

相続財産としての不動産の評価額はとく「相続税評価額」と呼ばれます。これは実際の売り買いとは別で、相続税を計算する目的で不動産を評価するものです。相続税評価額の算出は、不動産の種類別に先の様な不動産評価の方法が適用されます。

ここでの不動産の種類とは、まず土地と建物を分けて考えます。さらに、土地は宅地かそうでないかに分かれます。

「宅地」は路線価が決まっているところが多いので、路線価を使った「路線価方式」で計算するものがほとんどです。宅地ではない土地、つまり「農地や山林」などは路線価が決まっていない場合が多く、この場合には「倍率方式」で計算をします。建物は「固定資産評価額」を基礎に計算します。

不動産の種類(地目)

土地は不動産登記情報(いわゆる「登記簿」)では、宅地、田、畑、山林などに分類されており、これを「登記地目」と呼びます。相続税評価額を計算する時には、被相続人が死亡した時点の実際の使用状況に応じた「現況地目」が用いられます。例えば次のような例です。

例:

登記した時には畑だった(登記地目は「畑」)

↓

10年前に畑をつぶして、アパートを建てた(登記地目は「畑」、現況地目は「宅地」)

↓

被相続人が亡くなった

↓

相続税の評価は「宅地」として評価される

登記した時には畑だった(登記地目は「畑」)

↓

10年前に畑をつぶして、アパートを建てた(登記地目は「畑」、現況地目は「宅地」)

↓

被相続人が亡くなった

↓

相続税の評価は「宅地」として評価される

つまり不動産の相続税評価額は次の手順で計算をします。

- 土地と建物を分ける

- 土地の中でも、使用実態によって宅地か宅地外かを分ける

- それぞれ以下の方式で計算

- 宅地 → 「路線価方式」

- 農地や山林など宅地外 → 「倍率方式」

- 建物 → 「固定資産評価額」

- 第三者に貸していた土地の場合、3. で計算した結果に「借地権割合」をかける

<用語の解説>

借地権割合:自分の土地であっても第三者に貸している場合には自由に使うことができないため、土地の評価額が低くなります。借地権割合は地域ごとに自用地の30%~90%の範囲で定められていて、国税庁の路線価図または評価倍率表に記載されています。

借地権割合:自分の土地であっても第三者に貸している場合には自由に使うことができないため、土地の評価額が低くなります。借地権割合は地域ごとに自用地の30%~90%の範囲で定められていて、国税庁の路線価図または評価倍率表に記載されています。

相続時に不動産の相続税評価額が重要な理由

遺産相続の中心は、誰がどの遺産をどれだけ分けるかということです。その時に重要な点は3つあります。

- 誰が相続人になるのか。(相続人の特定)

こちらの記事もチェック! → 法定相続人とは - 相続対象となる財産(以下、相続財産)は何がどれだけあって、総額でいくらになるのか。(相続財産の特定)

- 相続財産全体を、誰が何をどれだけ相続するように分けるのか。(遺産相続内容の確定)

不動産は相続財産全体のうちで大きな比率を占めています。実際に国税庁が2016年に相続税を収めた人の財産の内訳を調べた結果では、土地が38%、建物が5.5%でした。合計すると相続遺産額全体に占める不動産の割合は43.5%です。2番目は預貯金・現金の31.2%でした(※)。

これは相続税が課税されたケースだけの統計ですが、非課税(=相続税がゼロ)のケースもほぼ同じ傾向とみていいでしょう。そのため相続財産全体の金額を把握するためには、不動産の評価額を計算することは欠かせません。

国税庁は相続人全員が納得すれば、相続税の評価額は固定資産の評価額、路線価による評価額、時価のどれを使っても良いとしています。けれども同じ物件に違う評価方法を使って計算すると不動産の評価額も違ってしまいます。

ちなみにこの固定資産の評価額と路線価、時価では一般的に以下のような割合になる、と言われています。

固定資産の評価額:路線価による評価額:時価 = 7:8:10

例えば相続人Aは物件Xを時価で計算して10と考え、一方相続人Bが同じ物件Xを固定資産の評価額で計算して7と考えると、同じ不動産価格でも大きな差が生れます。このように評価方法を混在させてしまうと、相続人全員が納得する相続税評価額を決めるのは容易ではありません。そのため不動産の価値を計算する場合には、一般的な地目ごとに使われる評価方法を使うことをおすすめします。

土地の相続税評価額の計算方法

土地の相続税評価額の計算方法は2種類あります。路線価方式と倍率方式です。国税庁による路線価が決まっているところは路線価方式で、路線価が決まっていないところは倍率方式で計算します。これは地域によって決まっていますので、どちらを使って計算するか、という選択権は相続人にはありません。

1. 路線価方式

路線価方式とは、路線(つまり道路)価が決まっている地域で使う計算方法です。路線価は国税庁が定めており、ある通りに面した土地の1平方メートルあたりの価額です。毎年見直しがされています。

路線価を調べたい場合には、国税庁のデータベース(※)で、誰でも閲覧することができます。まず路線価を探したい都道府県を選び、次のページで「路線価」を選ぶと、都道府県にある区市町村の名前が表示されます。そこから地図を探しましょう。

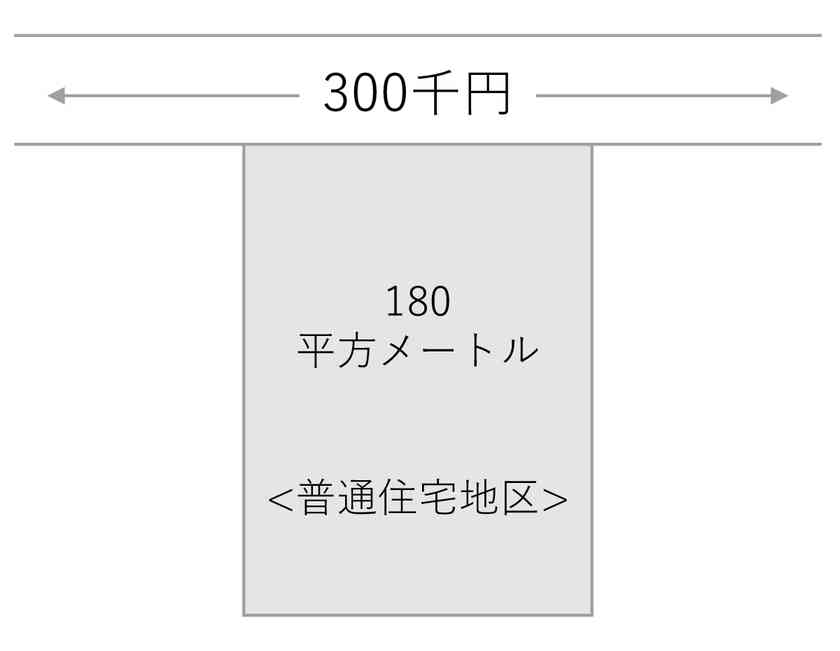

例1:標準的な形の宅地の評価額の計算

その建物が面している路線の路線価(=正面路線価)×土地の広さ(平方メートル数)

下の図の宅地の場合、

300,000円×180平方メートル=54,000,000円

で5400万円が相続税評価額になります。

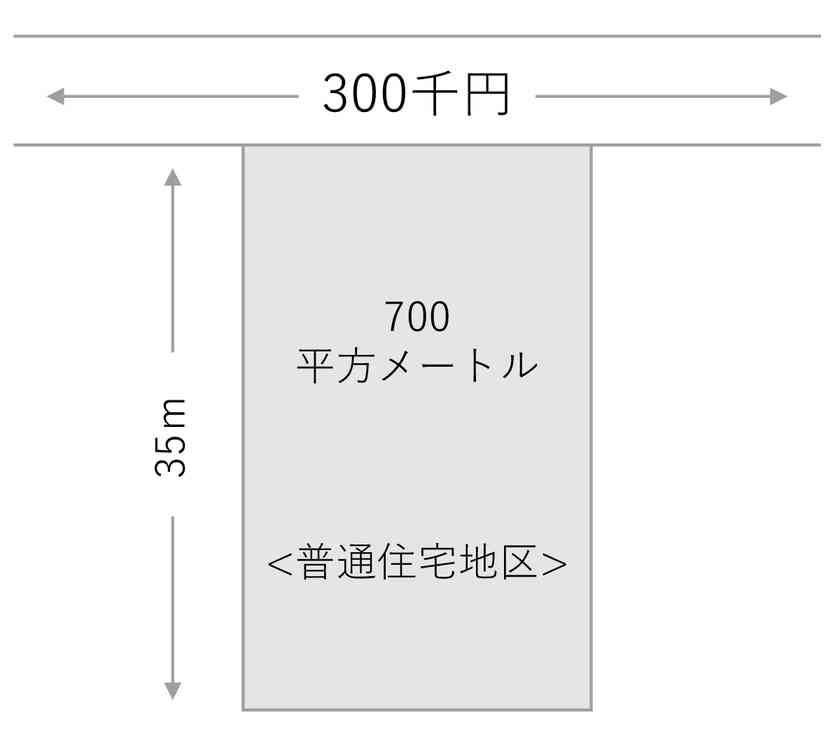

例2:奥行きが長い宅地の場合

その建物が面している路線の路線価(=正面路線価)×奥行価格補正率×土地の広さ

「奥行価格補正率」とは、極端に奥行きが短い、または長い場合に、その土地が使いにくいであろうことを考慮して評価を減額する係数です。最新の補正率は、宅地の場合は奥行き10mから24mは1.00ですが、これ以下、またこれ以上の場合には0.80~0.99までの補正が行われます。

この宅地の場合、奥行きが35mと長いため、奥行価格補正率を使います。

路線価300,000円×奥行35mに対する普通住宅用補正率0.93×700平方メートル=195,300,000円

となり1億9,530万円がこの土地の相続税評価額になります。

奥行価格補正率は平成30年以降適用分が国税庁の以下のページで確認できます。

これ以外に、いびつな形の宅地(いわゆる旗地や三角地)、がけなど急斜面のある土地についても計算方法が異なってきます。詳しくは国税庁にお問い合わせください。

2. 倍率方式

倍率方式とは、路線価が決まっていない土地の評価方法です。倍率方式は、比較的人の住んでいない地域や、田、畑、山林や原野などで使われます。

倍率方式の計算は路線価に比べると簡単です。毎年その不動産を所管する役所から4月頃に送られてくる「固定資産評価額」に一定の割合をかけて計算します。「一定の割合」とは、地目ごとに決まっており、国税庁の「評価倍率表」で得られます。

評価倍率表の見方は国税庁のこちらのホームページを参照してください。

路線価が決まっていない地区では、宅地でも倍率方式を使います(一部で路線価が決 まっている場所では「路線」と表示されますので路線価方式で計算します)。宅地以外については地目ごとに決まっている倍率を固定資産評価額にかけて、相続税評価額を計算します。

土地の評価倍率表は路線価と同じように、国税庁のデータベースで誰でも探すことができます。探したい土地の都道府県を選び、次のページで「評価倍率表」を選んで探したい土地の都道府県かを選びます。そして都道府県の中の市区町村などの自治体を選ぶと調べることができます。

3. 第三者に貸していた土地

相続が開始した日(=被相続人が死亡した日)現在で第三者に貸していた土地は、例え地主の土地であっても自用地(=自分用に使える土地)とは違い、自由に利用できないため相続税評価額が下がります。

計算例:路線価方式、倍率方式ともに

自用地の相続税評価額―(自用地の相続税評価額×借地権割合)=第三者に貸している土地の相続税評価額

4. 土地の相続税評価額計算の流れ

- 相続の対象になる土地の住所を調べる

- 国税庁のデータベースで、その土地が路線価方式を使う「路線価地域」なのか、倍率方式を使う「倍率地域」なのかを確認する

- 路線価方式の場合は、正面路線価×奥行補正率×土地の面積=相続税評価額

- 倍率方式の場合は、固定資産評価額×指定倍率=相続税評価額

- 第三者に貸していた土地は、路線価方式・倍率方式ともに、自用地の相続税評価額―(自用地の相続税評価額×借地権割合)=相続税評価額

家屋や建物の相続税評価額の計算方法

家屋や建物の相続税評価額を計算する場合には、役所が固定資産税を計算する際に使う「固定資産評価額」が基本になりますが、家屋や建物の利用状況によって固定資産評価額を調整します。

はじめに家屋や建物を利用状況によって下の通りに分けます。

- 亡くなった人(=被相続人)が利用していたもの(例:自宅、事業用の建物)

- 第三者に貸していたもの

- 賃貸アパートなど

それぞれの相続税評価額を次のように計算します。

| 利用状況 | 相続税評価額の計算方法 |

|---|---|

| 被相続者が利用していた場合 | 固定資産税評価額×1.0 |

| 第三者に貸していた場合 | 固定資産税評価額×(1―借家権割合) |

| 賃貸アパートなどの場合 | 固定資産税評価額×(1-借家権割合×賃貸割合) |

<用語の解説>

借家権:賃貸料など対価を払って建物を借りる時に発生する借主(入居者)の権利。借地借家法の適用を受ける建物の賃借権のこと。賃貸物件を利用している人は借家権を持っている。

借家権割合:借家権を持っている人の権利割合のことで、本来は地域によって異なる。しかし相続税評価額を計算する場合には一律30%とする。

借家権:賃貸料など対価を払って建物を借りる時に発生する借主(入居者)の権利。借地借家法の適用を受ける建物の賃借権のこと。賃貸物件を利用している人は借家権を持っている。

借家権割合:借家権を持っている人の権利割合のことで、本来は地域によって異なる。しかし相続税評価額を計算する場合には一律30%とする。

1. 被相続人が利用していた家屋・建物

被相続人が自宅や事業用に利用していた家屋や建物の相続税評価額の計算式は「固定資産税評価額×1.0」です。家屋の固定資産税評価額がそのまま相続税評価額となります。

計算例:

被相続人が利用していた建物で固定資産税評価額が2,000万円

相続税評価額:2,000万円×1.0=2,000万円

2. 第三者に貸していた家屋・建物

被相続人が第三者に貸していた家屋や建物の相続税評価額の計算式は「固定資産税評価額×(1-借家権割合)」です。相続税の計算をする場合の借家権割合は一律30パーセントと決められています。この借家権の分を家屋の評価額から差し引くことができます。

計算例:

- 被相続人が第三者に貸していた建物

- 固定資産税評価額が2,000万円

相続税評価額:2,000万円×(1-0.3)=1,400万円

3. 第三者に貸していた賃貸アパート

被相続人が賃貸アパートを所有していた場合、賃貸アパートの建物部分の相続税評価額の計算式は「固定資産税評価額×(1-借家権割合×賃貸割合)」です。賃貸割合とは、相続が発生した日(=被相続人が亡くなった日)に賃貸していた各部屋の合計床面積(※)の割合です。これには共用部(廊下や建物のエントランスなど)は含まれません。賃貸割合は、いわゆる「空き部屋」の床面積を含まず計算します。しかしこの「空き」について、国税庁は相続が発生した日から1か月程度の間に、新しい賃借人が入居した場合には「空き」扱いにしなくても良いとしています(※)。

※国税庁財産評価基本通達26-2

(外部リンク)

計算例:

被相続人が持っていた賃貸アパート建物部分について

- 固定資産税評価額=2,000万円

- 各部屋を合計した床面積が300平方メートル

- 賃貸部分は空き部屋がある。相続が発生した(=被相続人が無くなった)日、またその後1か月程度が経った時点で貸している部屋の床面積の合計が270平方メートル

この場合の賃貸割合は270平方メートル÷300平方メートルで90%です。借地権割合は第三者に貸している場合と同じく30%です。

9割賃貸率の賃貸アパート建物部分の相続税評価額:

固定資産評価額×(1-借家権割合×賃貸割合)= 2,000万円×(1-0.3×0.9)=2000万円×0.73=1,460万円

固定資産評価額×(1-借家権割合×賃貸割合)= 2,000万円×(1-0.3×0.9)=2000万円×0.73=1,460万円

このように賃貸アパートの場合には、部屋数が埋まっていればいるほど相続税評価額が低くなります。

マンションの相続税評価額の計算方法

分譲マンションの1室を購入・所有していたなど、マンションが相続財産の場合には、土地つき家屋と違った評価方法をします。マンションの場合には土地と建物を分けて計算します。マンションの権利には建物部分の所有権と、敷地部分の権利(=敷地権)があります。そのため相続税評価額の対象となるのは建物の所有権と敷地権の2つです。

1. マンションの建物所有権

マンションの建物部分の所有権に対する相続税評価額は、上の「家屋や建物の評価額の計算方法」と同じです。被相続人が自宅としている場合は固定資産評価額のままです。また資産運用としてマンションを第三者に貸していた場合には、借家権割合30%と賃貸割合を計算に入れます。

計算例1:被相続人の自宅だった場合のマンションの建物所有権

- 固定資産税評価額:1,000万円

- 被相続人の自宅だったマンションの建物所有権相続税評価額:1,000万円

計算例2:第三者に賃貸していた場合のマンションの建物所有権

- 固定資産税評価額:1,000万円

- 相続が開始した日(=被相続人が死亡した日)現在で、第三者に貸していた※

※ただし、相続開始日から1か月程度の間に新しい借り手が入居した場合には「マンションに借り手がいた」扱いになります。

※国税庁財産評価基本通達26-2

マンションの賃貸は1室単位なので、賃貸割合は100%か0%(=空き室)になります。

- 第三者に賃貸していた場合のマンションの建物所有権相続税評価額

=固定資産税評価額-(固定資産評価額×借家権割合×賃貸割合)

=1,000万円-(1,000万円×30%×100%)= 1,000万円-300万円=700万円

2. マンションの敷地権

マンションの土地部分の相続税評価額は、敷地権の評価額として計算します。マンションの敷地権とは、1戸ごとのマンションの持ち主(=区分所有者)が持つマンションの土地所有権です。マンションは全体の敷地を区分所有者全員で共有しています。これを共有持分と言い、これが区分所有者の敷地権です。一般にマンションでは建物と土地の共有持分が別々に売却されないように共有持分を敷地権という特殊な権利で登記します。

敷地権は敷地全体の評価額と登記簿謄本に記載されている「敷地権の割合」を使って計算します。

敷地権の相続税評価額:マンション全体の敷地の評価額×敷地権割合

マンション全体の敷地の評価額は、マンションの敷地が面している相続税路線価を使って計算します。

計算例1:被相続人の自宅用だった場合

- 敷地権割合:100/50,000

- マンション全体の敷地面積:2,000平方メートル

- 相続税路線価:100万円/平方メートル

- マンション全体の敷地の相続税評価額:

マンション全体の敷地面積×相続税路線価=2,000平方メートル×100万円=20億円 - 敷地権の相続税評価額:

マンション全体の敷地の評価額×敷地権割合=20億円×100/50,000=4千万円

計算例2:第三者に賃貸していた場合:

第三者に賃貸していた場合の敷地権の相続税評価額は、自宅用だった場合の相続税評価額×(1-借地権割合×借家権割合30%)です。 ここでは上の例のとおり、自宅用だった場合の敷地権の相続税評価額を4千万円とします。また借地権割合は50%とします。

- 第三者に賃貸していた場合の敷地権の相続税評価額:

自宅用だった場合の相続税評価額×(1-借地権割合×借家権割合30%)

=4千万円×(1-借地権割合50%×借家権割合30%)=4千万円×0.15=600万円

3. マンション1室の相続税評価額

マンション1室の相続税評価額は、上の1. で計算した建物部分の所有権に2. の敷地権を合算します。マンションの利用目的が自宅用だったか、賃貸用だったかで計算根拠が変わりますので注意してください。

計算例1:自宅用マンション1室の相続税評価額

建物所有権相続税評価額(=固定資産税評価額)+敷地権の相続税評価額(=マンション全体の敷地の評価額×敷地権割合)

ここまでの計算例を使うと、

建物所有権相続税評価額→ 1千万円

敷地権の相続税評価額→ 4千万円

相続税評価額:建物所有権相続税評価額1千万円+敷地権の相続税評価額4千万円=5千万円

ここまでの計算例を使うと、

建物所有権相続税評価額→ 1千万円

敷地権の相続税評価額→ 4千万円

相続税評価額:建物所有権相続税評価額1千万円+敷地権の相続税評価額4千万円=5千万円

計算例2:第三者に賃貸していた場合のマンション1室の相続税評価額

建物所有権相続税評価額(=固定資産税評価額-(固定資産評価額×借家権割合×賃貸割合))+敷地権の相続税評価額(マンションの敷地全体の評価額×敷地権割合×(1-借地権割合×借家権割合30%)

上の例を使い、また借地権を50%として計算します。

建物所有権相続税評価額(=1千万円-(1千万円×30%×100%))→ 700万円

敷地権の相続税評価額(=4千万円×(1-50%×30%))→ 600万円

相続税評価額:700万円+600万円=1,300万円

上の例を使い、また借地権を50%として計算します。

建物所有権相続税評価額(=1千万円-(1千万円×30%×100%))→ 700万円

敷地権の相続税評価額(=4千万円×(1-50%×30%))→ 600万円

相続税評価額:700万円+600万円=1,300万円

まとめ

遺産相続では相続財産額により相続税が課税されるか、それとも非課税かが決まります。相続財産額のうち、大きな割合を占めるのが不動産です。そのため相続においては、まず不動産の相続税評価額を計算することが重要です。今回ご紹介した方法を使えば、どなたにでもできます。不動産の相続税評価額を大まかに捉えておくことで、課税・非課税や、課税の場合どの程度かなどの心づもりができます。ぜひご自身で計算してみることをおすすめいたします。

Text by:西山千登勢