「相続」と聞くと、心配になるのが相続税額ではないでしょうか。亡くなった人(以下、被相続人)が残した財産を受継ぐにあたっていったいどのくらい税金を払うことになるのか。もしかして財産の一部を処分しなければいけないのかもしれない。こうしたたくさんの疑問が湧いてくると思います。そして「相続税の申告なんて、自分では無理なんじゃないか?」と思う方もいらっしゃるでしょう。今回は初めて相続をすることになった方でもわかりやすいように、相続税の計算方法とそれぞれの要素、そして相続税を計算する際に使える各種控除についてお知らせいたします。

自分でもできる!相続税の計算

index 目次

相続税の計算の概要~5 つのステップ~

相続税の計算、というと「なんだか大変そう」「難しいんだろうな」「素人でもてきるの?」と感じる方がほとんどかもしれませんね。そこでまずは相続税を計算する手順の全体像を把握しましょう。計算はたった5つのステップです。

| 1.正味の遺産総額を確定する |

| ↓ |

| 2. 基礎控除額を計算し、相続税の課税/非課税を判定する |

| ↓ |

| 3.課税遺産総額を「法定相続分」で分け、相続税の総額を求める |

| ↓ |

| 4. 相続税の総額を「実際の相続割合」で分け、各人分を確定する |

| ↓ |

| 5. 各人の相続税額に必要な加算と各種税額控除を行う |

1. 正味の遺産額総額を確定する

正味の遺産額を求める計算式

「正味の」という前置きがつくと、なんだかいきなりややこしい印象がしてしまいすが、つまりは現金や不動産などの一般的な遺産に、生命保険金などのみなし財産を足したり、葬儀費用を引いたりしたものが「正味の」遺産額です。国税局はこれを「課税価格」とも呼んでおりますが、基礎控除の前の、正味の遺産額の総額は下のように計算します。

| A.相続、または遺贈により取得した本来の財産の価格 |

| + |

| B.相続または遺贈により取得したとみなされる財産の価格 |

| ― |

| C.非課税財産 |

| + |

| D.相続時精算課税適用財産の価格 |

| ― |

| E.債務及び葬式費用 |

| + |

| F.被相続人からの3年以内の贈与財産の価格 |

| || |

| G.正味の遺産額(=課税価格、基礎控除前)総額 |

A.相続または遺贈により取得した本来の財産

一般的な相続財産のことです。不動産や預貯金、車などの目に見えやすいものと、著作権など目に見えにくいものがあります。

ところで土地に関わる課税価格の計算は、相続人などの生活基盤となることなどの理由から、特例の措置があります。詳しくはこちらの記事をご確認ください。

B.相続または遺贈により取得したとみなされる財産

みなし相続財産のことです。生命保険金や死亡退職金などがあります。

こちらの記事もCHECK!

C.非課税財産

墓地、墓石、生命保険金のうち一定の金額等、法律によって相続税をかけないとされている財産です。

こちらの記事もCHECK!

D.相続時精算課税適用財産の価格

相続時精算課税制度を利用した贈与財産の価格です。

相続時精算課税制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与(=生前贈与)した時点で収めるべきは贈与税を支払わず、相続税として支払う方法です。贈与者である父母又は祖父母が亡くなった時に相続財産の価額に、相続時精算課税制度を利用した贈与財産の価額(贈与時の時価)を相続財産に加えて相続税を計算します。

E.債務及び葬式費用

相続財産には不動産などのプラスのものだけでなく、債務(借金や未払いの請求など)も含まれます。債務には被相続人被相続人が亡くなった後に支払った準確定申告の所得税や固定資産税、医療費や水道光熱費も含まれます。

葬式費用の額~何が葬式費用として控除されるか~

葬式費用として相続税法で控除対象として認められるものは、相続税法ではおおまかに書かれています。そこで現代のお葬式の実情に合わせると以下のようになると考えられます。

- 通夜、告別式に際し葬儀会社に支払った費用

- 通夜、告別式に係る飲食費用

- 葬儀に関しお手伝いしてもらった人などへの心付け

注:お手伝いしてもらった方への心づけも、支払った事実があれば葬式費用になります。領収書は必要ありませんので、支払った日と支払い先をメモしておきましょう。なお金額は「社会通念上相当と認められる範囲」です。妥当な額としてはおおよそ2,000円から1万円までで、100万円の心付けなどは認められません。 - お寺、神社、教会などへ支払ったお布施、戒名料、読経料など

注:お布施なども領収書をもらえない場合がほとんどですから、支払った日と支払い先をメモしておきましょう。 - 埋葬、火葬、納骨にかかった費用

- 遺体の捜索、死体や遺骨の運搬費

- 通夜や告別式当日に参列者に渡す会葬御礼費用

相続税基本通達 13-4

法第13条第1項の規定により葬式費用として控除する金額は、次に掲げる金額の範囲内のものとする。(昭57直資2-177改正)

(1)葬式若しくは葬送に際し、又はこれらの前において、埋葬、火葬、納骨又は遺がい若しくは遺骨の回送その他に要した費用(仮葬式と本葬式とを行うものにあっては、その両者の費用)

(2)葬式に際し、施与した金品で、被相続人の職業、財産その他の事情に照らして相当程度と認められるものに要した費用

(3)(1)又は(2)に掲げるもののほか、葬式の前後に生じた出費で通常葬式に伴うものと認められるもの

(4)死体の捜索又は死体若しくは遺骨の運搬に要した費用相続税法基本通達13-4葬式費用

なお、葬式費用として控除対象にならないものは相続税基本通達13-5に記載されています。特に注意が必要なものは、香典返しや被相続人が死亡した後からの墓地の購入費です。これらは葬式費用として控除対象になりませんので気を付けましょう。

相続税基本通達 13-5

次に掲げるような費用は、葬式費用として取り扱わないものとする。(昭和57直資2-177改正)

(1) 香典返戻費用

(2) 墓碑及び墓地の買入費並びに墓地の借入料

(3) 法会に要する費用

(4) 医学上又は裁判上の特別の処置に要した費用

F.被相続人からの 3 年以内の贈与財産の価格

相続などにより財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に贈与を受けた財産がある場合、その人の相続税の課税価格に、被相続人から贈与された財産の贈与時の価額を加算します。これは贈与税の非課税限度額、年額110万円以下の場合でも同じく加算対象です。

また贈与された時に既に贈与税を支払っている場合でも加算します。そうすると贈与税と相続税の二重課税になるのでは、と心配されるかもしれませんが、各相続人の相続税を計算する(後述)際に、既に支払った贈与税額を差し引くので二重課税にはなりません。

2. 基礎控除の額を計算し、相続税の課税/非課税を判定する

相続税は1.で計算した「G.正味の遺産額総額」から基礎控除の額を差し引いた部分に課税されます。「G.正味の遺産額総額」が基礎控除額を超えた場合には、相続税の申告が必要です。「G.正味の遺産額総額」が基礎控除の額を下回る場合は相続税の申告義務は発生せず相続税の申告は不要となります。ただし、土地についての遺産額の計算の中において「小規模宅地等の特例」を使った場合には、基礎控除額を超えていなくても相続税の申告が必要です。「小規模宅地等の特例」についてはこちらをご確認ください。

こちらの記事もCHECK!

基礎控除

遺産に係る基礎控除額は、下の計算式の金額です。

遺産に係る基礎控除額=3,000万円+(600万円×法定相続人の数)

「法定相続人の数」とは

基礎控除額の計算式にある「法定相続人の数」というのは気をつけるべきポイントです。相続税を計算する場合の「法定相続人の数」は「相続税法」で決められており、これは民法で決められている「法定相続人」とは異なるので注意をしましょう。相続税の計算で使う「法定相続人の数」は以下の通り規定されています。

(ア)相続の放棄があった場合には、その放棄がなかったものとする。

(イ)被相続人に用紙がいる場合には、次の区分に応じて「法定相続人の数」に算入する用紙の数が制限される。

- 被相続人に実子がいる場合 1 人

- 被相続人に実子がいない場合 2 人

出典:相続税法第 15 条第 2 項

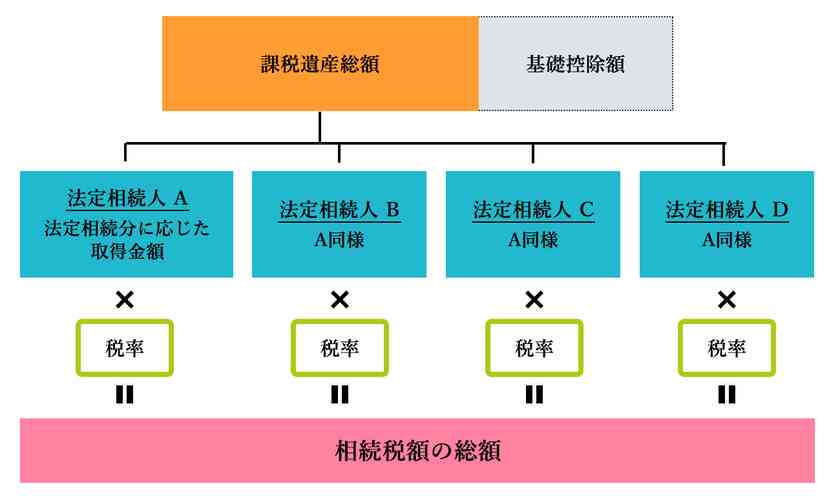

3.課税遺産総額を法定相続分で分け、相続人それぞれの税額を算出し、 相続税の総額を求める

正味の遺産総額から基礎控除額を差し引いてなお余る場合には、相続税の申告義務があります。この正味の遺産総額から基礎控除の額を差し引いた部分を「課税遺産総額」といいます。

相続税の総額を求める計算方法

まず、「課税遺産総額」を「法定相続人の数」に応じて民法で定めた「法定相続分」に従って取得したと考えて、各法定相続人の取得金額を計算します。

課税遺産総額 × 各法定相続人の法定相続分 = 法定相続分に応ずる各法定相続人の取得金額(千円未満切り捨て)

さらに取得金額に税率をかけて合算した結果が相続税の総額です。

「法定相続人の数」と「法定相続分に応じた取得金額」とは?

法定相続人の数は、上の2.で書いた数と同じで、相続税法で決められたものに基づきます。民法で定めた「法定相続人」とは違いますので注意してください。一方で「法定相続分」に応じた取得金額を計算する際には、民法で決めた「法定相続分」を利用します。2つの法律が混在しているのでわかりにくいですね。実例をみましょう。

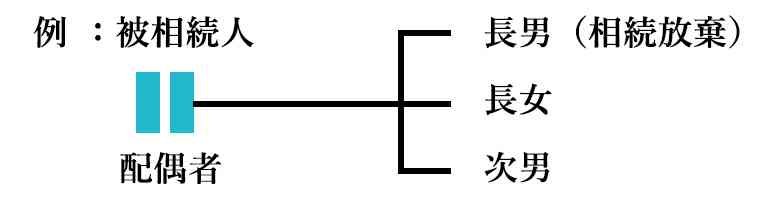

<法定相続人の数>4 人(配偶者、長男、長女、次男)

<法定相続分>配偶者:1/2、長男・長女・次男:1/6 ずつ

このケースでは長男は相続放棄しているので、民法で規定された「法定相続人」にはなりません。しかし相続税法では「放棄はなかったもの」として考えます。そして各人の法定相続に応じた取得分も「放棄はなかったもの」として計算します。これは相続税額の総額を計算するためだけに行います。実際には長男は相続放棄をしているので、相続税はかかりません。そして他の相続人は長男が放棄した分、法定相続分より多い相続を受け、相続税の負担も多くなります。

なぜ法定相続分で分けるのか?

正味の遺産総額を民法で定めた法定相続分で分ける理由は、相続税の総額を計算するためだけです。正味の遺産総額をいったん法定相続分で分けたとして法定相続人ごとの相続税を算出し、それを足し合わせて相続税の総額を確定します。次に確定した相続税額の総額を、実際に相続や受遺を受けた各相続人・受遺者の、相続分・受遺分に合わせて、再度各人が負担する相続税額を計算します。

遺贈を受けた人(=受贈者)は「法定相続人」に入るのか?

遺言書などにより、相続人以外が指名されて財産をうけつぐのが遺贈です。遺贈を受けた人、つまり受贈者は法律に定められた法定相続人ではありません。そのため相続税額の総額を決める際の「法定相続人」に入りません。ただし、最終的には相続税額の総額を受遺した財産の分量に従って相続税を納めます。詳しくは7.をご参照ください。

相続税の税率

相続税の総額を計算する際に、法定相続分に応じた取得金額に以下の税率を掛けます。こ れを超過累進税率と呼びます。

| 法定相続分に応じた取得金額 | 税率 |

|---|---|

| 1,000万円以下の金額部分 | 10% |

| 1,000万円を超え 3,000万円以下の金額部分 | 15% |

| 3,000万円を超え 5,000万円以下の金額部分 | 20% |

| 5,000万円を超え 一億円以下の金額部分 | 30% |

| 一億円を超え 二億円以下の金額 | 40% |

| 二億円を超え 三億円以下の金額 | 45% |

| 三億円を超え 六億円以下の金額 | 50% |

| 六億円を超える金額 | 55% |

(相続税法 16 条)

例:5,500万円の取得金額の場合の相続税

1,000万円→10%=100万円

3,000万円以下の部分=2,000万円→15%=300万円

5,000万円以下の部分=2,000万円→20%=400万円

5,000万円以上の部分=500万円→30%=150万円

相続税額=100万円+300万円+400万円+150万円=950万円

このように超過累進税率表に基づいて計算する場合には、各金額部分に分けて計算するので手間がかかります。

そこで実務上は下の速算表を使って税額を算出します。

【平成 27 年 1 月 1 日以後の場合】相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(相続税法 16条、相続税基本通達 16-1)

例:5,500万円の取得金額の場合の相続税

1 億円以下→5,500万円×30%-700万円=950万円

1 億円以下→5,500万円×30%-700万円=950万円

相続税の総額を求める計算表

上のように速算表で計算した法定相続人ごとの税額を合計したものが相続税の総額になります。では、実際にどのようにまとめていけばいいでしょうか?

以下の表を参考にこれまでの要素を全て入れながら計算をしてみることができます。

見慣れない表ですが、ひとつひとつの要素を入れていくと、相続税の総額が計算できます。

相続税の総額計算表

| 相続人等 | 甲さん | 乙さん | 丙さん | 各人の合計 |

|---|---|---|---|---|

| 本来の相続財産 | A | B | C | A+B+C *注1 |

| みなし相続財産 | D | E | F | D+E+F *注1 |

| 債務・葬式費用 | G | H | I | G+H+I *注1 |

| 3 年以内の贈与 | J | K | L | J+K+L |

| 課税価格(千円未満切り捨て) | A+D-G+J =甲課税価 格 | B+E-H+K =乙課税価 格 | C+F-I+L =丙課税価 格 | あ (正味の遺産額) |

| 基礎控除 | 3,000万円+600万円×法定相続人の数 | い | ||

| 課税遺産総額 | あ - い(あマイナスい) | う | ||

| 法定相続分 | え | お | か | 1 |

| 法定相続分に応じる取得金額(千円未満切り捨て) | う×え=く | う×お=け | う×か=こ | - |

| 相続税の総額の基礎となる税額 | く×税率 | け×税率 | こ×税率 | く+け+こ (百円未満切捨て) |

*注1 まだ誰がどれを取得するか決めていない場合には、総額だけを記入する。

例:

亡くなった人=父

相続人=母、長男、長女

正味の遺産額総額=1 億円(誰がどれだけを相続するかまだ決めていない)

- まず正味の遺産額総額から基礎控除をして課税遺産総額を算出します。

1 億円-(3,000万円+600万円×3人=4,800万円)=5,200万円 - 法定相続分に応じた遺産の取得額を計算します。

母:5,200万円×1/2=2,600万円

長男:5,200万円×1/4=1,300万円

長女:5,200万円×1/4=1,300万円 - 各相続人の相続税額を、速算表を使って計算します。

母:2,600万円×15%-50万円=340万円

長男:1,300万円×15%-50万円=145万円

長女:1,300万円×15%-50万円=145万円 - 相続税の総額 340万円+145万円×2=630万円

4. 相続税の総額を実際の相続割合で分け、各人分を確定する

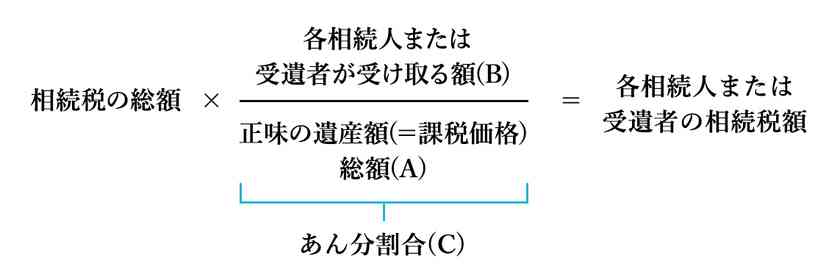

相続税の総額が出たら、次はこの総額を誰がいくら負担するか、その割合を計算します。 各人の相続税の負担額は、実際に相続した財産の割合に応じます。

あん分とは、ある基準に比例した割合に応じて分けることです。各人の相続税額は正味の遺 産額総額(A)に対して、各相続人・受遺者が受け取る額(B)が何パーセントの割合かを 計算し(あん分割合(C))、その計算結果に従って相続税の総額をわける、つまりあん分します。

先程の例を使って計算します。

亡くなった人=父

相続人=母、長男、長女

正味の遺産額総額=1 億円

- 正味の遺産額総額1億円を実際に相続した結果

母6,000万円

長男3,000万円

長女1,000万円 - 相続税のあん分割合を計算します。

母:6,000万円÷1億円=0.6

長男:3,000万円÷1億円=0.3

長女:1,000万円÷1億円=0.1

あん分割合の合計=1.0 - 相続税額の総額は630万円

- 各人の相続税額

相続人 相続税の総額 あん分割合 各人の相続税額

母 630万円 × 0.6 =3,780,000円

長男 630万円 × 0.3 =1,890,000円

長女 630万円 × 0.1 = 630,000円

合計 =6,300,000円

5. 各人の相続税額に加算と各種税額控除を行う

相続税額の加算に該当するケース

遺言書の指示や養子縁組などにより、全く血族関係がない、または血族関係が遠い(薄い) 人が相続する場合があります。この場合にはさきほどの相続税の算出額に 2 割相当額を加 算したものが相続税額となります。

具体的には、下の表に入らない人が対象になります。

- 配偶者

- 子(孫養子以外の養子を含む)

- 代襲相続の孫

- 親

つまり遺言で指定された、血族ではないけれどお世話になった人や、血族とはいえやや遠い関係にある兄弟姉妹、または1世代前倒しをして相続することになる孫を養子にして子にした場合には、相続税額が2割加算になりますので注意しましょう。

配偶者に対する相続税額の軽減

被相続人の配偶者は、その課税価格が課税価格の法定相続分まで、または1億6,000万円以下である場合には、税額控除により納付すべき相続税額がなくなります。つまり実質的に配偶者は1億6,000万円以下であれば無税で相続ができます。この税額控除を「配偶者に対する相続税額の軽減」といいます。(相続税法19の2-1)

ただしこの軽減措置を受けられるのは法律上の婚姻をしている配偶者に限られ、事実婚や内縁の配偶者には適用されません。またこの配偶者に対する相続税額の軽減を受けるためには、納付すべき税が無い場合でも、相続税の申告書を提出しなければならないので注意しましょう。

4章の相続税のあん分の例では、被相続人の配偶者である母に課税されるように計算されていますが、これは相続税の申告書を提出すれば無税となります。

各種の控除

| 名称 | 内容 |

|---|---|

| 暦年課税分の贈与税額控除 | 被相続人が亡くなった日から3年以内に財産を贈与され、その際に贈与税を支払った場合には、一定の税額控除を受けられます。 |

| 未成年者控除 | 相続人が未成年者の場合には、その未成年者が満20歳になるまでの年数1年につき10万円の税額控除を受けられます。 |

| 障がい者控除 | 相続人が障害者の場合には、その障害者が満85歳になるまでの年数 1年につき10万円(特別障害者は20万円)の税額控除を受けられます。 |

| 相次相続控除 | 相続が10年以内に再度あった場合には一定の税額控除を受けられます。 |

| 外国税額控除 | 海外にある財産を受け継いだ場合には一定の税額控除を受けられます。 |

| 相続時精算課税に係る贈与税額控除 | 相続時精算課税を選択し、贈与税を支払った場合にはその贈与税額を全額控除することが出来ます。 |

6. 相続税の税額控除等の順序

相続税の税額控除には順番があります。下を参考にしてください。

| 各相続人等の相続税額を実際の相続分に従ってあん分し、確定する |

| ↓ |

| 相続税額の加算(2割) |

| 配偶者または一親等の血族以外のもの ↓ |

| 1. 暦年課税分の贈与税額控除 |

| ↓ |

| 2. 配偶者に対する相続税額の軽減 |

| 配偶者 ↓ |

| 3. 未成年者控除 |

| ↓ |

| 4. 障がい者控除 |

| ↓ |

| 5. 相次相続控除 |

| ↓ |

| 6. 外国税額控除 |

| ↓ |

| 7. 相続時精算課税の適用を受けた贈与に係る贈与税の控除 |

1から6の控除は、番号が若い方から控除をしていき相続税額がゼロとなる場合、または控除しきれない場合は、番号が古いものの控除をせずに、相続税額は「なし」となります。なお「7.の相続時精算課税の適用を受けた贈与に係る贈与税額の控除」については、相続税額から控除しきれない額の還付をうけることができます。

7. まとめ

相続が発生した以上、最終ゴールは相続開始の日から10か月以内の相続税の申告です。

2018年の死亡者数、つまり相続が発生したと考えられる件数のうち、実際に相続税が課税された被相続人は8.5%しかいませんでした。けれども「そんなに少ないなら、自分のケースは大丈夫」と何も手を付けず、計算もしないことは危険です。最低限、課税価格から基礎控除をひいた相続税課税総額は把握しておく必要があります。

その理由は財産の中に宅地が含まれる場合、多くの人が「小規模宅地の特例」を使っているからです。これは最終的に納税が必要でない場合でも、相続税の申告をしなければ使えません。故意ではなくとも相続税の申告期限を過ぎてから相続税の対象であることがわかったり、特例を使って計算して無税だからと申告をしないことがわかったりすると、本来使えるはずだった特例や配偶者の軽減措置などが使えなくなり、さらに罰金のような税が加算されてしまいます。

相続税の計算は相続財産の把握から始まり、基礎控除をして各人の相続税を計算する、という手間のかかるものです。けれども相続税の計算は税理士や会計士でなければやってはいけない、というものではありません。ご自分でも考え方がわかれば、時間はかかってもできることです。一度ご自分で計算してみてください。ご自分が行った計算方法などが心配な場合には、税務署で確認してもらうことも可能です。税務署は相続税申告前の計算方法や計算結果の確認を無料でしてくれます。最終的な申告をする前に、一度自分の計算根拠となる資料を持参しながら、税務署に相談してみてください。きっと力になってくれます。そして相続税の申告をやり終えたら「自分でも相続税の申告ができた」という大きな喜びのご褒美が待っています。ぜひこの記事を参考にご自分で相続税の申告をやってみてください。

参考

国税庁「平成 30 年分 相続税申告事績の概要」

https://www.nta.go.jp/information/release/kokuzeicho/2019/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf (外部リンク)

https://www.nta.go.jp/information/release/kokuzeicho/2019/sozoku_shinkoku/pdf/sozoku_shinkoku.pdf (外部リンク)

監修

アイリス綜合行政書士事務所

行政書士・FP 田中真作

行政書士・FP 田中真作

早稲田大学法学部卒業。行政書士・FP・宅地建物取引士。2003年行政書士登録。

相続や離婚などの一般市民法務相談や各種許認可業務など幅広く対応。

田中真作のFacebookページ https://www.facebook.com/shinsaku.tanaka.9

相続や離婚などの一般市民法務相談や各種許認可業務など幅広く対応。

田中真作のFacebookページ https://www.facebook.com/shinsaku.tanaka.9

Text by:西山千登勢