1. 遺贈とは

法定相続人への通常の相続とは異なる財産の残し方を考えるにあたって、まずは「遺贈」という概念を理解するところから始めましょう。遺贈とは被相続人(つまり故人)が遺言によって指名した相手に財産を譲ることです。譲る相手は法定相続人や家族であることもありますし、それ以外の人でもありえます。血縁関係が無い人や団体も遺贈の相手として指名することができます。

遺贈と相続の違い

相続は被相続人との血縁関係から規定される法定相続人が遺産を譲り受けるのが基本です。被相続人の遺言が存在しない場合、または遺言があっても法的に適正な形の遺言でない場合には、法定相続人が全ての遺産を受け継ぎます。受け継ぐ財産の何を誰がどのくらい相続するかについては、法定相続人全員が集まって「遺産分割協議」を行い、各々はその結果に従います。この「遺産分割協議」には法定相続人以外は入ることができません。

しかし被相続人が法的に適正な形で「遺言」を残せば、それによって指名した相手に指定した内容と分量の遺産を譲ることができます。これが「遺贈」です。遺贈という方法をとることで、通常の相続では財産を譲ることができない相手や団体に贈ることも可能になります。

また法定相続人を受け手にした場合でも、遺言書による「遺贈」であれば「この人には、これを、これだけ」と指定することができます。遺言書がなければ法定相続人が集まって話し合う「遺産分割協議」任せの相続になるところを、被相続人の意思を明確に表明し、自分の死後に自分が思ったとおりの遺産相続を実現することが可能になります。

なお相続は被相続人の年齢を問いませんが、遺贈は被相続人が15歳に達した人でないとできません。(民法961条)

遺贈をする際に必要な手続き

遺贈をするために重要なポイントは、遺贈は被相続人の遺言で初めて実現される点です。そのため「この人には、この団体にはこれを渡したい」と思い定めて遺贈をしたい場合には、その旨を書いた遺言書が必要になります。遺贈は受ける相手(=受贈者)の同意や、事前の契約などは一切必要ありません。必要なものは遺言書だけです。逆に相手との口約束だけでは遺贈はできません。遺言書に書かれていなければ、遺贈はできないのです。

遺言書についての重要なポイント

遺言書は、

- 遺言に日付が無い

- 連名で書いてしまった

- 字が読みにくい

などによって遺言書が法的に無効になってしまうことがあることに注意が必要です。いざという時に遺言が見つからない場合も、遺贈ができない可能性を引き起こしますので注意が必要です。

遺産相続では、なによりも被相続人の意思が尊重されます。

形式も内容も法的に有効な遺言書>遺産分割協議書>法定相続分、の関係にあります。

このため被相続人の意思を表す遺言書を、定められた形式を守って内容も分かりやすく書き、さらに生前から遺言書の存在を信頼できる人に伝えておく、または愛用している手帳にその所在を書きつけておくなどの工夫も必要になります。

包括遺贈と特定遺贈

ちなみに遺贈では、2つの方法で分け方を示すことができます。包括遺贈と特定遺贈です。

包括遺贈とは、「全財産の半分を〇〇に遺贈する」というように、すべての相続財産に対する「割合」で示す方式です。

特定遺贈は、特定の不動産や株式等、贈る財産を指定して遺贈する方法です。特定遺贈とは自宅は〇〇に、A銀行の預金は△△にといったように、贈る財産とその相手を遺言の中で指定する方法で行われます。

遺贈のメリットとデメリット

遺贈の最大のメリットは、被相続人の意思を反映させた遺産の分け方を実現できる点です。法定相続人の「遺留分(法定相続分の半分)」を侵害しない限り、実際に財産を作った被相続人の思いを実現できます。また遺贈を受ける側、すなわち受贈者に事前に知らせる必要や同意を得る必要はありません。自分の死後にわかるプレゼント、という形にすることもできます。

反対に遺贈のデメリットは、主に受ける側、受贈者に発生します。遺贈は被相続人が生前から遺贈をする人に口約束をしている場合もありますが、多くの場合、受贈者は遺言書によって「自分が遺贈の指名を受けた」と初めて知らされます。そのため法定相続人以外の人や団代が指名されていた場合には、法定相続人から「被相続人の生前に無理やり遺言書に書かせたのではないか」などと疑われたり、快く思われずにその後の人間関係がぎくしゃくしてしまったりする、ということも起こります。

法定相続人とその他の遺贈者では相続税が異なる

遺贈は相続税の対象となります。さらにたとえ家族であっても法定相続人ではない場合には、相続税が本来の税額にプラスして2割加算されます。これを「2割加算」と呼びます。

2割加算の対象となる人は国税庁のホームページ(外部リンク)にわかりやすく図説されているので、是非参考にしてください。

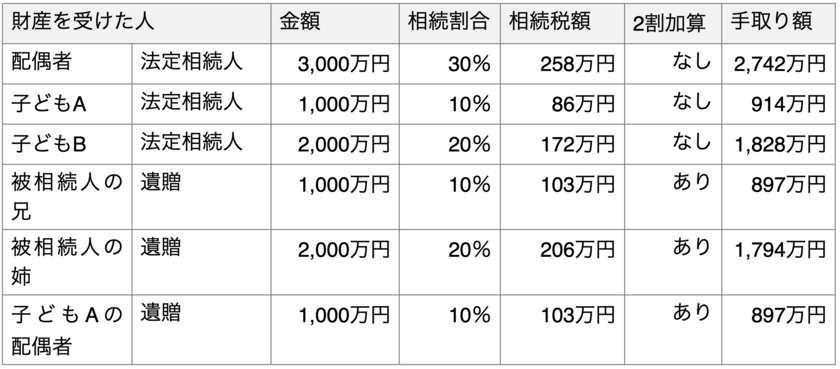

つまり法定相続人とその他の遺贈者では、同じ金額を遺贈されても、相続税の税率が異なり、手元に残る金額が変わってくることになります。遺言書を作成する上で抑えておきたいポイントです。例をあげて考えてみましょう。

被相続人が残した財産額:1億円

遺言内容:配偶者には3割、子どもAには1割、子どもBには2割。また自分が幼少期に世話になった兄に1割、同じく姉に2割を贈る。さらに自分の介護を献身的にしてくれた子どもAの配偶者に1割を贈る。

この遺言では法定相続人は配偶者と子どもAとBの3人です。そして法定相続人以外の遺贈者として被相続人の兄、姉、および子どもAの配偶者を指定しています。この場合の相続税課税対象額および、相続税の総額は以下のようになります。

遺産額=1億円

控除額:基礎控除(3,000万円 + 法定相続人の数×600万円(=3人×600万円=1,800万円))=4,800万円

相続税課税対象額:遺産1億円-基礎控除額4,800万円=5,200万円

相続税総額:(5,200万円×30%=1,560万円)-控除額700万円=860万円← 相続税総額

※相続税額の計算は下の表を参考にしてください。

相続税の計算表

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 3,000万円以下 |

15% |

50万円 |

| 5,000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1,700万円 |

| 3億円以下 |

45% |

2,700万円 |

| 6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

No.4155 相続税の税率/国税庁(外部リンク)

各人の相続税負担額はどう異なるか

さて、この例では相続税の総額が860万円とわかりました。この相続税総額を各人がうけとった財産額の割合に応じて分配します。ただし家族であっても法定相続人以外の人は2割加算します。

もういちど、遺言内容を確認しましょう。

遺言内容:配偶者には3割、子どもAには1割、子どもBには2割。自分が幼少期に世話になった兄に1割、同じく姉に2割を贈る。さらに介護をしてくれた子どもAの配偶者に1割を贈る。

例えば子どもAの相続税と最終的に手元に残る金額はこうです。

子どもA

相続税:相続割合10% 相続税総額860万円×相続割合10%=86万円

手取り額(手元に残る額):1千万円-86万円=914万円

ところが同じ相続割合10%である被相続人の兄の場合は、法定相続人ではないために2割加算が適用されます。そのため同じ相続割合であっても、相続税負担額は子どもAより多くなります。そのため最終的に手元に残る金額は子どもAより少なくなります。

被相続人の兄

相続税:相続割合10% 相続税総額860万円×相続割合10%=86万円

86万円×1.2(被相続人の兄は法定相続人ではないため、2割加算)=103万円

手取り額(手元に残る額):1千万円-103万円=897万円

これが被相続人の兄の相続税負担額となります。

それぞれの相続税額と手元に残る額

このように遺贈を受けると、相続税の負担もしなければなりません。特に法定相続人以外の人の場合には2割加算されますので、遺言を作る際には、その点も考慮する必要があります。

参考

No.4157 相続税額の2割加算/国税庁(外部リンク)

2. 贈与と遺贈の違い

さてここからは贈与の話に入ってまいります。

贈与とは「当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる」(民法549条)ものです。つまり贈与は贈る側と受ける側の両方が贈与について了承している必要があります。それに対して遺贈は遺言で指定するだけなので、受ける側に事前に贈与したい旨を知らせたり了承をとっておいたりする必要がありません。ここが大きな違いです。

3. 生前贈与とは

贈与にも種類があります、まずは「生前贈与」から解説してまいりましょう。

節税の王道、生前贈与

「生前贈与」とは、被相続人が自己の自分の財産を死んでからではなく、今、生きている間に子供や孫など家族に渡したい。それを実行するのが生前贈与です。生前贈与は、相続税の節税対策としても利用されています。

贈与に関わる贈与税は基本的に相続税よりも高い率なのですが、ではなぜ節税対策になるのでしょうか?その理由は2つあります。

110万円の控除

生前贈与は、相続と違い、一時にする必要はありません。長期間にわたり、誰にでも、何人にでも、贈与することが可能です。さらに贈与には相続税と別の基礎控除や優遇措置があります。代表的なものが「暦年(れきねん、1月1日から12月31日まで)贈与」です。贈与税は、贈与を受けた人が支払う義務のある税ですが、暦年ごとに110万円までの贈与は控除され、それを超えた贈与額に対してだけ、贈与税の支払い対象となります。つまり、1年に110万円までの贈与には贈与税が課税されません。

相続額が多い被相続人からすると、たった110万円?と思うかもしれません。けれど暦年贈与は繰り返し、しかも複数の人に、そして家族でなくとも誰にでも使うことができます。たとえば10年間、10人に、110万円を毎年贈与し続けて、合計1億1000万円となっても、受け取った人は暦年ごとに110万円の控除枠内しか受け取っていないので、贈与税は課税されません。このように生前贈与は長期に渡り、複数人数に対して行うと、大きな節税効果を得ることができます。

特に相続財産が多い場合

2つ目は贈与税の基礎控除枠を超えた額でも、生前贈与する方が相続税の節約になる場合があるからです。特に相続財産が多く、相続人一人当たりの金額が1億円を超えるような場合には、生前贈与をして相続財産を減らしておく意味があります。

ここで「1億円を1人の子に相続する予定の人」を想定して試しに計算してみましょう。

まず、20歳以上の子や孫に贈与した場合の、贈与税率と、相続税率は以下です。

贈与税率(特例適用=20歳以上の子や孫に贈与した場合)

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 200万円以下 |

10% |

- |

| 400万円以下 |

15% |

10万円 |

| 600万円以下 |

20% |

30万円 |

| 1,000万円以下 |

30% |

190万円 |

| 1,500万円以下 |

40% |

175万円 |

| 3,000万円以下 |

45% |

265万円 |

| 4,500万円以下 |

50% |

415万円 |

| 4,500万円超 |

55% |

640万円 |

参考

No.4408 贈与税の計算と税率(暦年課税)(外部リンク)

相続税率

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 3,000万円以下 |

15% |

50万円 |

| 5,000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1,700万円 |

| 3億円以下 |

45% |

2,700万円 |

| 6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

参考

No.4155 相続税の税率/国税庁(外部リンク)

一見すると、相続税の方が税率は低く、お得に見えます。

しかし、

- 1億円をそのまま相続した場合

- 1億円のうち300万円を生前贈与された場合

のケース別に税額の変化を見ると…

1億円そのまま相続した場合

相続税:1億円×30%-700万円=3,000万円-700万円=2,300万円(A)

1億円から、先に生前贈与300万円を受けていた場合

相続税:(1億円-300万円=9,700万円)×30%-700万円=2,210万円

贈与税: 贈与税の課税対象額 300万円-基礎控除110万円=190万円

190万円×10%=19万円

税額合計:2,210万円+19万円=2,229万円(B)

つまり、 2,300万円(A)-2,229万円(B)=71万円 ←節税できました!

このように相続財産が多い場合には贈与税を先に払っても、相続税の課税対象額が小さくなることから、相続税を減らすことができます。おおむねの計算ですが

当人の相続税最高税率 × 生前贈与された金額 = 節約できる相続税

となります。基礎控除額110万円を超えた生前贈与は、贈与税を支払っても相続税の節税に役立つのです。

生前贈与の代表例、暦年贈与

暦年贈与の最大のポイントは税務署などへの手続きが要らない点です。贈与額が基礎控除額である110万円の範囲内なら、贈与があったことを申告する必要はありません。

ただし暦年贈与を上手に利用するためにはコツがあります。

コツ1:贈与の際には契約書を作ること

暦年贈与をした証拠を残しておくために、贈与の契約書を作成しておくことをお勧めします。そして契約書は、贈与をするたびに作成しましょう。その理由は、もし毎年110万円を10年間にわたって、しかもほぼ同時期に同じ契約内容で生前贈与をした場合には、税務署から「初めから1,100万円の贈与をするつもりだったのでは?」と疑われてしまうことがあるからです。

すると最初の年に1,100万円をもらう権利を贈与したとして、贈与税の課税対象になる可能性が出てきます。それを避けるためには、面倒ですが、贈与をする時期を毎年少しずつずらすこと、そして年によっては110万円以下にしたり、贈与目的を毎年変えた贈与契約書を作り、証拠にすることをお勧めします。

コツ2:贈与の記録を残す

現金で手渡しをするだけでは贈与の記録が残りません。そのため、あえて銀行振り込みなどで贈与したお金の流れがわかるように記録を残しておくことがコツです。そのうえで贈与を受けた子や孫が、預金口座の通帳やキャッシュカード、印鑑などを管理してそのお金を使える状態にしておきましょう。贈与した側もされた側も、贈与があったことを理解したうえで、贈与を受けた人が贈与された財産を管理していることがわかるように記録を残しておきましょう。

生前贈与と相続の違い

生前贈与と相続の最大の違いは、被相続人が生きているうちに子や孫に資金や不動産などの援助ができる、という点です。

相続の場合には、被相続人が亡くなってからでないと財産を渡せません。しかし進学費用や家の購入費用などは、時期を待って支払うことはできません。そういう時に、生前贈与は受ける側にとって大変ありがたいものでしょう。

単純に税率だけで見れば、相続税の方が税率は軽いので、わざわざ生前贈与するメリットは無いように感じるかもしれません。けれども長期間にわたって、継続的に生前贈与をすることで、子や孫の「いざという時」に役立ててもらえれば、被相続人としても子や孫の喜ぶ姿をこの目で見ることができる、という嬉しい制度といえるでしょう。

生前贈与で気を付けなければいけない点―税金と死亡3年前の持ち戻し

贈与する側にとっても、受ける側にとってもメリットがいっぱいあるように見える生前贈与ですが、一つだけ気を付ける点があります。それは相続が起こった時点(贈与をした人が亡くなった時点)から3年以内に贈与された財産があれば、それは相続財産扱いになることです。例え贈与額が暦年贈与の基礎控除額である110万円以内であっても、相続税を計算する際には相続財産に含めます。これを「生前贈与の持ち戻し」と呼びます。例えば亡くなる直前の3年間に毎年110万円の生前贈与をしていたら、330万円分の財産を相続財産に含んで相続税の計算をします。

4. 死因贈与とは

死因贈与って何?

贈与者(財産を渡す人)と受贈者(受け取る側)の間で「贈与者が死亡した時点で、事前に指定した財産を受贈者に贈与する」という贈与契約を結んでいるのが死因贈与です。このように死因贈与は贈与者の死亡によって財産を受贈者に渡す契約ともいえます。

死因贈与と遺贈、相続の違いは?

違い、の前に共通点を申し上げておくと、それは3つとも受け取った人は「相続税」を支払う可能性が生じることです。死因贈与も遺贈も「贈る」がついているので、「贈与税」かと思われがちですが、実際には「相続税」です。

ではいよいよ、違いは何か、というと

「相続」は被相続人が生前に財産を渡す相手を決めていないケース

「遺贈」は被相続人が生前に財産を渡す相手を遺言によって決めているケース

「死因贈与」は被相続人が生前に財産を渡す相手と契約を取り交わしているケース

といえます。

この中で似ていてわかりにくいのが「遺贈」と「死因贈与」ですね。どちらも法定相続人以外の人に対して相続財産を相続させることが可能となる仕組みです。また、遺贈も死因贈与も被相続人の死亡を条件として財産が贈与される点も同じです。けれどもこの2つは決定的な違いがあります。それは贈与相手の「同意」が必要かどうか、の点です。

死因贈与は贈与相手の同意が必要

遺贈をするために必要なのは、被相続人が遺言で贈与相手と贈与する財産を指定することだけです。遺言で指定するだけでいいので、贈与相手の同意をとる必要はありません。これに対して死因贈与は贈与相手が相続財産の受け取りに同意する必要があります。つまり死因贈与は遺贈と違い、被相続人の意思だけではできません。ここに死因贈与の特徴があります。

死因贈与の同意は書面で示す

遺贈の場合は、被相続人が遺言で遺贈相手や遺贈する財産を指定する必要があります。つまり遺言という書面に書いてなければ無効です。それに対して死因贈与の場合は、被相続人と贈与相手が共に相続財産をあげる・もらうということに同意していれば、遺言は必要ありません。口約束でも大丈夫なのです。

ただし第三者が死因贈与の約束があったのかを後から確認できるようにしておく必要があります。そこで現実的には契約書のようなものを作成し、書面で被相続人と贈与相手の両方が死因贈与についての取り決めを作っておく必要があります。このため死因贈与は一種の契約のようなもの、と表現されるのです。

撤回の可能性

遺贈は遺言書で指定します。遺言書は何度でも書き直しができますから、一度は遺贈しようと思っていても、遺言書を書き直すことで、遺贈の撤回は可能です。死因贈与も遺贈の規定を準用している(民法第554条)ため、基本的には撤回が可能です。ただし後に述べる「負担付き死因贈与」の場合、撤回が認められないことがあります。既に指定された負担を一部でも行った贈与相手は契約を履行しているので、被相続人側が一方的に死因贈与を撤回することは契約者の片方だけに不利益を及ぼすため認められないのです。

年齢の違い

遺贈に関しては、15歳に達した者は単独で行うことが出来ます。(民法第961条)

一方で死因贈与は一種の契約であり、法律行為でもあります。そのため被相続人が未成年者の場合は、親権者などの法定代理人の同意を得るか、もしくは法定代理人が代理をして行う必要があります。(民法第5条)

ただし贈与を受ける行為であれば、未成年者でも単独で可能です。

不動産の場合は登録免許税・不動産取得税が異なる

遺贈でも死因贈与でも、指定された財産が不動産だった場合には、不動産の名義を変更しなければなりません。その際に係るのが登録免許税です。さらに不動産を得たことから不動産取得税も発生します。これらの税率は遺贈の方が死因贈与よりも低く設定されています。

|

遺贈 |

死因贈与 |

| 登録免許税 |

・法定相続人:0.4%

・法定相続人以外:2.0% |

一律2.0% |

| 不動産取得税 |

・法定相続人:非課税

・法定相続人以外:4.0% |

一律4.0% |

出典:国税庁HP

死因贈与のメリットとデメリット

死因贈与のメリット

- 被相続人が遺言書で指定しなくても、自分の財産を自分の希望したように贈ることができる。

- 口約束だけでも、相手側が同意していれば成立する。

死因贈与のデメリット

- 口約束だけだと、証拠が無いのでトラブルになりやすい。

- 不動産を贈る場合に税金面で不利になる。

死因贈与をしたい、と思った場合には、これらのメリットとデメリットを理解したうえで、後からもめないように契約書のように被相続人と贈与相手双方が同意したことを書面で残すなどの工夫が必要です。

5. 負担付死因贈与とは

負担付死因贈与って何?

これは死因贈与をする条件として、贈与を受ける相手と何らかの負担・義務などを負わせる契約です。例えば「自分の死後に不動産を贈与する代わりに、介護など身の回りの世話をする」「自分の死後にまとまった金銭を贈与する代わりに、かわいがっていたペットを死ぬまで世話する」といった内容です。

負担付死因贈与をする際に必要な手続き

負担付死因贈与は死因贈与の一つの形です。そのため死因贈与と同様に遺言書での指定は必要ありません。口約束でも成立しますが、死因贈与と同じく被相続人と贈与相手の合意が必要です。そのため死因贈与と同じく契約書のように書面にしておく方が、のちのちにもめることを避けられます。

負担付死因贈与のメリットとデメリット

ここでは主に被相続人側からみたメリットとデメリットをあげます。

メリット

- 被相続人は自分自身の生前の世話や、自分の死後に残すペットなどの世話を頼むことができて安心できる。

- 自分の意思を相続に反映させることができる。

デメリット

- 贈与相手が既に死因贈与の条件である負担を実行した場合、被相続人の気持ちが変わっても負担付死因贈与の撤回が認められないことがある。例えば自分の介護を頼んでいた場合、想像していたよりも手厚く世話をしてもらえないから、という理由で負担付死因贈与を撤回する、といったことは認められにくいことがありえます。なぜなら介護をしている側は、例え被相続人が思ったようなレベルでなくとも、既に契約を履行しているからです。契約に基づいた行為をしているにもかかわらず、契約者の片方だけが著しく不公平になる契約の撤回は認められないと考えた方がいいでしょう。

このように負担付死因贈与は被相続人に安心を与える一方で、撤回が認められないケースもありますので、事前に負担付死因贈与をする相手としっかりと話し合い、合意してから決められることをお勧めします。

6. まとめ

自分が苦労して築いた財産は、できれば自分の思ったように分配したい。法定相続人以外の人や団体にも贈りたい。そう願うなら、遺言書にしっかりと書いて「遺贈」にすることができます。ただし遺贈は被相続人だけで決めることができるので、贈与相手に何も知らせていないと、贈与相手は突然自分が指名されていることを知り驚く場合もあるでしょう。また法定相続人からみると、遺贈された分だけ自分達の相続分が減るわけですから、人によっては釈然としない、という場合もあり得ます。

これで残された人たちのお互いの関係がうまくいかなくなることは、被相続人としても望ましい結果ではないはずです。ですから遺贈をする場合には、但し書きのように「なぜ遺贈をしたいのか」というご自身の心情も一緒に遺言に残しておくことをお勧めします。それがあれば「ああ、そういう理由でこの人に、これだけの財産を贈りたいんだな」と法定相続人も理解して、気持ちよく認めることができるからです。

また贈与についても、生前贈与のように自分が生きているうちに自分の財産を大切な家族の役に立てることができ、またそれを実際に見ることができる、という喜びがあります。ただし贈った側ももらった側もできるだけ負担が少なくなるように、税金のかかり方や、必要な手続きをしっかりと調べてから贈与をすることが大切です。

せっかくもらったけれど、実は負担になっていた、では贈る側の本意から外れてしまいます。各種の優遇や基礎控除を賢く利用し、贈る側も贈られる側も幸せになるような贈与をめざしてください。

監修

アイリス綜合行政書士事務所

行政書士・FP 田中真作

早稲田大学法学部卒業。行政書士・FP・宅地建物取引士。2003年行政書士登録。

相続や離婚などの一般市民法務相談や各種許認可業務など幅広く対応。

田中真作の

Facebookページ